ビジネスモデルA社 改善

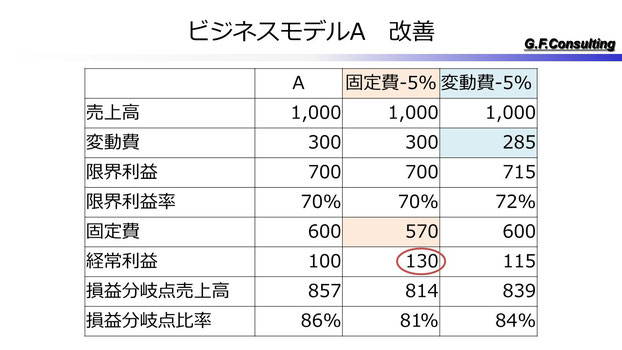

上の図はビジネスモデルAについて、2つのパターンで改善案を行った場合を見ていきましょう。

固定費-5%を見てください。

固定費が30減ってますね。

ですので、30利益が増えるという単純な話です。

変動費-5%を見てください。

今度は変動費が15減っています。

ですので、15利益が増えています。

それと同時に限界利益率の改善されています。

このビジネスモデルの場合は固定費の削減の方が効果があったわけですね。

上の図はビジネスモデルAについて、2つのパターンで改善案を行った場合を見ていきましょう。

固定費-5%を見てください。

固定費が30減ってますね。

ですので、30利益が増えるという単純な話です。

変動費-5%を見てください。

今度は変動費が15減っています。

ですので、15利益が増えています。

それと同時に限界利益率の改善されています。

このビジネスモデルの場合は固定費の削減の方が効果があったわけですね。

ビジネスモデルB社 改善

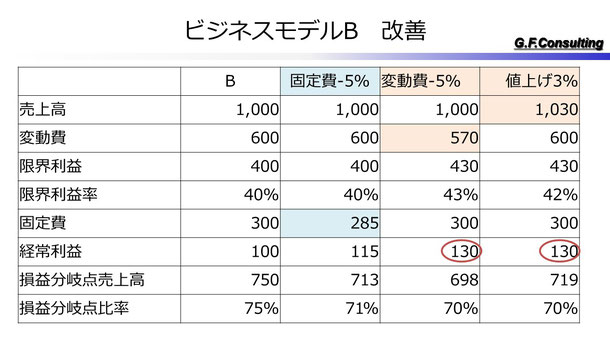

ビジネスモデルBについて見ていきましょう。

固定費-5%を見てください。

固定費が15減っています。

当然経常利益が15増えています。

変動費-5%を見てください。

変動費が30減って経常利益が30増えています。

最後に値上げ3%を見てください。

こちらは売上が3%増えて、経常利益が30増えています。

ビジネスモデルBについて見ていきましょう。

固定費-5%を見てください。

固定費が15減っています。

当然経常利益が15増えています。

変動費-5%を見てください。

変動費が30減って経常利益が30増えています。

最後に値上げ3%を見てください。

こちらは売上が3%増えて、経常利益が30増えています。

なぜ金額ではなく、%で改善を行ったか?

費用が減れば利益が増える。 非常に簡単な話なんですが、実際に費用を金額でいくら減らすっていうのは現実的ではない事が多いです。 例えば消耗品費を100万円減らすという目標を立てて、フタを開けてみると消耗品費は元々110万円でした! 110万円を10万円にするのは難しいですよね。 という訳で、割合で考えます。 %で考えれば現実的かどうかわかり易いですね。 例えば今回のように-5%だったら何とかなりそう!という事ですね。なぜAとBで改善すべき費用に違いが出たか?

非常に単純な理由ですが、元々大きい費用だった方を割合で減らせば、大きく改善出来るのです。 管理会計導入~損益分岐点分析~にてビジネスモデルについてお話しました。 ビジネスモデルと収益構造の関係を持ってすれば、変動費、固定費どちらの費用が大きいかを見れば、その費用の改善によって効果が出やすいのです。 つまり変動費と固定費に分けていく事で、自分の会社の収益構造が分かり、ビジネスモデルとの関係性を把握すれば、改善ポイントを明確に出来るという事です。あなたの会社は変動費型?固定費型?

変動費と固定費に分ける事からスタートするわけですが、損益計算書の費用をエクセルでSUM関数で変動費と固定費に分けてください。 上図のように並べるとわかり易いですね。 また年毎の推移や、月毎の推移を見ていくとより原因がわかり易いです。 グラフで見ていく場合はもう少し並べ替えをした方が良かったりしますが、まずはここから始めてみてください。 計算式は過去のブログ等を見て頂ければ載っているかと思います。 そこで変動費型なのか、固定費型なのかを把握します。 単純に費用の大きい方を改善目標にしていきましょう。 その方が効果が大きいというのはお伝えした通りです。大きい費用を改善しにくい場合もある!

ビジネスモデルBでは値上げ3%という改善案も出しています。 これは変動費を-5%する事が厳しい事を想定しています。 変動費はこのビジネスモデルの場合、商品の仕入れ値となります。 商品の仕入れ値を5%下げてもらう事は簡単ではありませんよね。 取引先との関係性が悪化する可能性もありますよね。 という訳で、値上げ3%の方が確率が高いのではないでしょうか。 前回の管理会計導入~損益分岐点分析~にてお伝えした通りビジネスモデルBの方が損益分岐点売上高が低く安全余裕が高いわけですが、 改善を進めようとすると弊害も多いわけです。 この辺がビジネスモデルの違いであって良し悪しではない!という根拠となります。まとめ

費用を変動費と固定費に分ける! ビジネスモデルと収益構造の関係性を把握する! その関係性に応じた費用の削減を改善案とする!変動費と固定費の違いを改善視点で見る

変動費は売上や生産量に応じて増減しやすい費用です。材料費、外注費、消耗品費などが代表例です。固定費は、売上に関係なく発生しやすい費用で、人件費、家賃、減価償却費などが含まれます。どちらを削減すべきかは、会社の費用構造と改善しやすさによって変わります。

割合で考えると現実的な改善目標になる

費用削減を金額だけで考えると、現実的でない目標になりやすくなります。たとえば消耗品費を100万円削減すると言っても、元の金額が110万円なら無理があります。5%削減のように割合で考えると、実行可能性を判断しやすくなります。図のように、同じ5%でも費用構造によって利益への効き方が変わります。

削減だけでなく利益構造を見る

固定費を下げると、その分利益が増えやすくなります。一方、変動費を下げると限界利益率が改善し、売上が増えたときの利益の残り方も変わります。さらに、値上げや不良削減、材料歩留まり改善も利益構造に影響します。費用削減だけでなく、粗利益や限界利益の変化まで見ることが大切です。

現場改善と管理会計をつなげる

変動費を下げるには、材料ロス、外注依存、手直し、消耗品使用量などを見ます。固定費を見直すには、設備稼働、段取り、人員配置、間接業務のムダを確認します。管理会計の数字を現場活動に分解すると、どの改善が利益に効くのか判断しやすくなります。

関連する記事

よくある質問

管理会計導入 ~削減対象は変動費で最初に押さえるべきことは何ですか?

管理会計導入 ~削減対象は変動費では、数字を眺めるだけでなく、どの判断に使うのかを明確にすることが重要です。売上、利益、固定費、変動費などを現場活動と結びつけると、改善すべきテーマや優先順位が見えやすくなります。

この記事では、損益分岐点分析を使って、変動費と固定費のどちらを改善対象にすべきかを考えます。図の流れと連動しているため、まずA社・B社の改善パターンを見ながら、費用構造によって効果が変わることを押さえてください。大切なのは、金額の大きさだけでなく、どの費用を何%改善できるかを見ることです。

管理会計導入 ~削減対象は変動費を現場改善に活かすには何から始めますか?

まず、現場の活動と数字の関係を整理します。どの工程、商品、取引、作業が利益やコストに影響しているのかを見える化します。細かな分析から始めるより、主要な費用や粗利益の動きをつかむことが実務的です。

AIコンサルティング|無料資料あり