千葉県から業務改善、現場改善、生産性向上の支援を行っています。

町工場出身の中小企業診断士G.F.Consulting代表上村です。

今回は製造業の損益分岐点についてお話したいと思います。

製造業の損益分岐点

一言で製造業といっても非常に多くの業種・業態があります。

全てに当てはまるわけではありませんが、製造業の傾向についてお話したいと思います。

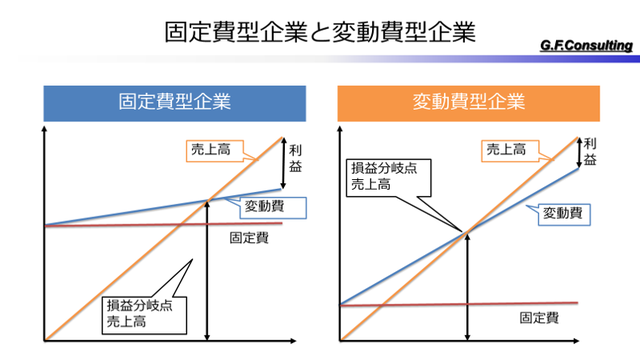

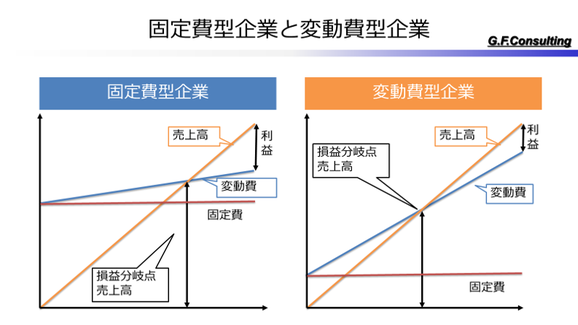

製造業は固定費型

一般的に製造業は固定費型と言われています。

工場や設備投資の金額が大きい装置産業といわれる業種はほぼ固定費型でしょう。

機械を動かく人も多く必要になります。

固定費型が悪いというわけでは決してありません。

固定費が多く、変動費が少ない事は、ハイリスクハイリターンであるといわれています。

設備投資などに伴う減価償却費が大きいが、売上が増えればリターンも大きい訳です。

使用している機械をフル稼働させ、製品をどんどん生産していくことが重要となります。

下請け=安定した売上でハイリスクを軽減してい事は必然であったということでしょう。

ただし昔と違い、発注元も下請けに対し温情のみで仕事はくれません。

常に新しい技術や、品質向上、開発能力など魅力的な製品(サービス)を生み出し、またそれをアピールすることで売上につなげていく必要があります。

製造業の変動費・固定費の分け方

変動費

変動費は売上増加と連動して増える費用のこと。

製造業の変動費の候補は、材料費・外注費・消耗品費などになります。

候補としたのには理由があります。

材料費はほぼ変動費で間違いないでしょうが、支給材を使っている場合などは材料費の発生が少ないかもしれません。

外注費に関しては売上増加に伴う生産能力の補填の意味あいと、単純に技術的な問題による外注によって違いがあります。

売上増加によって協力会社に外注は変動費、技術的問題(当社では加工できない)による場合は売上増加とどれくらい連動するかによって切り分ける方がいいと考えます。

消耗品費は消耗工具などを使っている場合はその割合を変動費とします。

レンチなどの工具はすぐに消費はしないでしょうから対象外とします。

短期的人員を入れる場合、派遣や短期アルバイトなど、売上増加に伴い増加させる場合はその費用も変動費といえるでしょう。

迷ったら固定費

変動費以外の費用については基本的にすべて固定費としましょう。

また変動費かどうか迷ったら、固定費として取り扱えば厳しめの評価となりますので、経営判断はしやすくなると考えます。

例えば消耗品費のうちの10%程度が消耗工具などであった場合は90%が固定費

1%程度しかないならすべて固定費としてしまいましょう。

業績改善の優先順位

1.売上高(稼働率)の確保

まずはなんといっても売上高の確保です。

製造業は景気の影響を受けやすいうえに、売上が下がる事に非常に弱いです。

さきほどもお話しましたが、固定費が大きく、損益分岐点が高いためです。

売上確保の理想は下記の取引先3つからバランス良く受注されること。

- 景気と連動する取引先からの受注

- 景気と逆に連動する(不景気な時ほど注文が増える)取引先からの受注

- 景気と連動しない取引先からの受注

文章にすると当たり前ですが、すごく難しいですよね。

ただし、既存の取引先は1の景気連動型である事が多いでしょうから、1は減らさず、2や3を増やすのが理想ではないでしょうか。

少なくとも2や3について意識して営業を行っていくだけでも、一定の効果があると考えます。

情報は意識した人の元にしか集まりません。

ちなみに私のいた会社では一般的な不景気には強い傾向がありました。

その要因は以下のようなものだと推察しています。

- 食品製造の機械向けの受注があり、生活必需品のため、景気に左右されにくい。

- 輸入機械向けの受注があり、円高に強い(円高による不景気の場合)

生活必需品と輸入業といったところは一つキーワードのような気がします。

10人規模の会社でしたが、営業が数人いたのも売上の確保には大きく貢献していたと考えます。

10人程度の会社だと、社長のみが営業ということも多いとは思いますが、営業を置くというのも選択肢ではないでしょうか?

また技術営業というのも一つの方法かと思います。

現場の人間の中で、コミュニケーション能力が高く、顧客とのやり取りも平気な人がいれば、是非技術営業として使ってみてください。

週1程度でも、納品と合わせて、ニーズや問題の確認に回るといったことで、取引先の潜在的な発注を引き出せる可能性が高まります。

当社の強みを再確認できる場にもなる事でしょう。

再確認した強みを新規顧客獲得に生かしていくのです。

受注の引合いが多いが、生産能力が足りない場合は現場改善を行う必要があるでしょう。

単純に機械を入れても生産能力は上がらないのは皆さん実感されているかと思います。

機械や人の稼働率(製品に変化が起こる時間)を調べ、最も問題となっている箇所を中心に改善を行ってください。

2.固定費の削減

固定費の削減は非常に効果が大きいです。

その代わり、削減は難しいと考えていいでしょう。

工場や設備の売却をすれば固定費の削減につながるでしょうが、そんなわけにいかないですね。

できる事は設備投資について、将来を見越し、慎重に検討すること。

また入れた設備を最大限に稼働させる事。

固定費をフル活用しましょう。

またものづくり補助金などの補助金の活用により、費用負担そのものは減らせます。

数千万円する機械を導入する予定であれば、補助金は是非活用してください。

固定資産税の減免といった施策もありますので、そういった国や行政の施策も是非活用ください。

3.変動費率の改善

変動費率の改善は上記2つと比べて優先度が低いです。

しかし、経営者側はこちらの方に注意が向きやすいです。

「消耗工具を安いものにしろ」「まだ使える」といった指示を現場に出していませんか?

もちろん引き締めを行わないと現場もどんどん購入していまう場合もあるでしょう。

しかし消耗工具=品質維持である場合も多いです。

その場合、消耗工具を削減⇒品質悪化⇒不良品増加⇒歩留まり悪化

結果として材料費増加

こういった可能性も十分にあり得ます。

切れ味の悪い工具で生産能力低下・ケガの発生といったこともあります。

まず当社は品質(サービス・製品)・価格・納期のどれが顧客に支持されているかを考えましょう。

そのうえで、当社の変動費とその強みとの関係性を見ていきます。

品質が重要=材料・工具は品質のために。

価格が重要=材料・工具は安さ重視

納期が重要=材料はすぐ入る事、ストックしておくこと・工具は加工が早くなることを重視

以上のようなことを意識すれば、削れない費用も明確になると考えます。

まとめ

製造業の多くは固定費型です。

まず売上増加のために営業力を強化しましょう。

そのために当社がなぜ取引先から支持されているかに気付きましょう。もちろん直接聞いてみるのが早いです。

次に固定費は生産力向上のためにフル活用しましょう。使っても使っても費用が掛かりません。

もちろんメンテナンス費用や残業代は別ですが。

そして購入費用として補助金の活用をしましょう。

最後に変動費の削減ですが、これは当社が支持される理由との関係上削れないものを把握しましょう。

支持されている理由と関係しないものであれば削減の可能性があります。

何事も己を知る事から始まります。

物事を把握して、客観的事実を改善へとつなげていきましょう。

整理・整頓でお悩みなら画像をクリック