業務改善、現場改善、生産性向上の支援を行っています。

町工場出身の中小企業診断士G.F.Consulting代表上村です。

今回は収益構造を把握した上で損益分岐点についてお伝えしたいと思います。

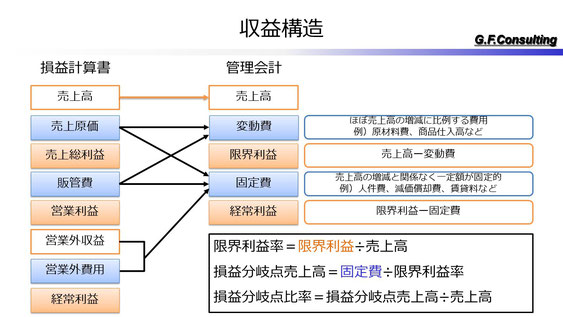

上の図は収益構造についてです。損益計算書の内容を管理会計に移行していきます。

変動費と固定費に分ける事で、限界利益という実務上の粗利が見えてくるというお話を前回しました。

その上で、どういった形でこの情報を経営に生かしていくかというのが今回のテーマの一つとなります。

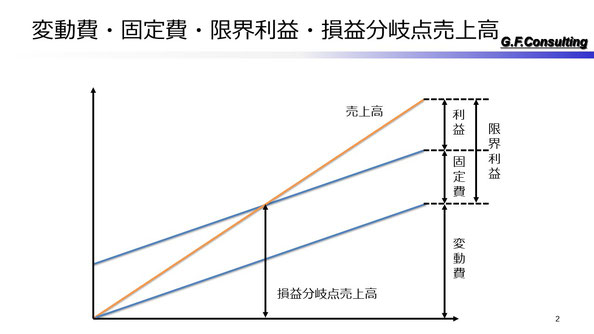

変動費・固定費・限界利益の関係

経済学では良く固定費をまず横に引いて、その上に変動費をつけて総費用という風に表現しますが。

実務上では上図の方が自然ですね。

売上から変動費を引くと、限界利益が出ます。

限界利益から固定費を引くと利益が出ます。

固定費以上に売上を上げていかないと利益が出ないわけです。

ただ、売上を上げても材料等の変動費はかかってしまうので、固定費以上に売上を上げるためには当然に変動費も考慮しなくてはいけないという事です。

その関係性はこの図で表現出来ているかと思います。

損益分岐点とは収支トントンの事である

上図の損益分岐点売上高の位置になるといわゆるトントンっていう状態ですね。

損益分岐点とはまさにそのトントンの事を言います。

わざわざ損益分岐点なんて難しい言葉使わなければいいのに。

収支トントンまで稼げば、あとは利益が出るだけですね。

収支トントンの金額わかりますか?

会社を経営していると非常に多くの費用が発生します。

という訳で収支トントンの売上が分からなくなってしまいます。

またその年、月ごとに係る費用が変化してしまう事で、収支トントンが分からなくなってしまう訳です。

まとめ~損益分岐点が分かる事で、必要な売上が分かるようになる!

費用を変動費と、固定費に分けると実務の粗利である限界利益が出せるようになり、固定費を限界利益率(限界利益÷売上高)で割り算してあげると損益分岐点売上高がわかります。

損益分岐点売上高=収支トントン売上高なので、最低限この売上高を確保しなければならないという事がハッキリします。

経営にとっては相当有益な情報ですよね。

逆にこれを理解できていないといくら売上高が必要なのか分からないという事ですので、非常に危険です。

整理・整頓でお悩みなら画像をクリック