業務改善、現場改善、生産性向上の支援を行っています。

町工場出身の中小企業診断士G.F.Consulting代表上村です。

管理会計の導入は会社にとって様々なメリットがあります。

今回は財務会計の情報を管理会計に置き換えて、収益構造を把握する方法をお伝えします。

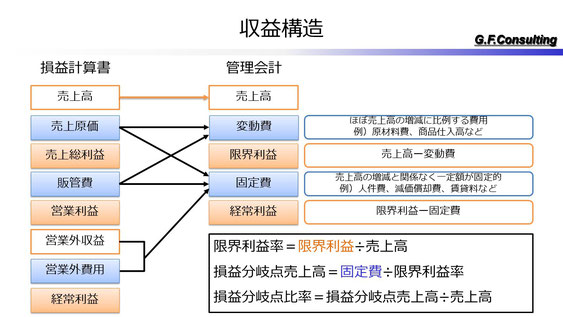

収益構造

収益構造は上記の図のようになります。

財務諸表の売上原価、販管費、営業外損益(収益ー費用)をそれぞれ変動費と固定費に分けていきます。

変動費とは

変動費とは売上高の増減に、ほぼ比例して増減する費用の事です。

ほぼというのは、例えば、材料を大量に買ったために材料費が安くなったなどの事があると売上に完全比例はしないという事です。

逆に作り間違いによるロスが発生した場合も完全比例しなくなりますよね。

基本的は商品単体に直接的に関与している費用というのは、変動費となるかと思います。

例としては原材料費、商品仕入高、外注費、商品ごとに発生している販促費などです。

固定費とは

固定費とは売上高の増減に比例せず、一定額が固定的に発生する費用の事です。

あくまで売上高との関連性であり、次の月に増えたからといって変動費にはなりません。

例としては人件費、減価償却費、賃貸料などになります。

ただ考え方としては変動費以外の費用すべてが固定費として考えます。

損益計算書から見るとほとんどは固定費となります。

勘定科目で考えると運営にかかる費用は細分化されて、沢山あるので、当然ですね。

おそらく、財務諸表として外部向けなので、わかり易い材料費などは勘定科目が少ないのでしょう。

逆に会社運営に関わる費用は使途不明になりやすいので、勘定科目を増やして、何のための費用なのか把握できるようにしているのでしょう。

限界利益とは

限界利益とは、やっかいな言葉ですね。

限界って言葉は忘れてください。

売上高から変動費を引いて導き出す利益の事です。

つまり管理会計上の粗利のようなものです。

外部向けに出した売上総利益では、会社の実情に合っていないので、実情に合った粗利を使おうよって事ですね。

整理・整頓でお悩みなら画像をクリック